로그인폼

방송편성표 닫기

로그인폼

커뮤니티COMMUNITY

[재테크 원포인트 레슨]월 200만원 여윳돈 어떻게 굴릴까

작성일 : 2010-11-08 16:13:24조회 : 1,448점수 : 116

-

- 마징가x

- LEVEL51

- 출석 : 296일

- Exp. 63%

- 안녕하세여~

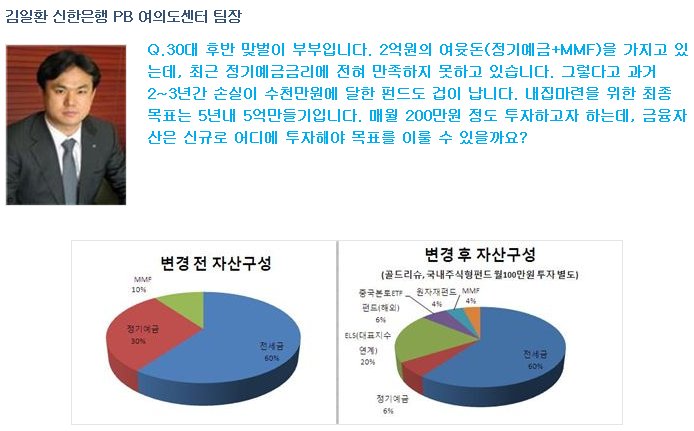

A.저금리 시대에는 특정상품에 편중돼 시장변동성 리스크에 노출되는 우를 범해서는 안 됩니다. 그러기 위해서는 자산배분이 최선의 방법입니다. <BR> <BR>이에 따라 총자산의 40%에 달하는 금융자산 포트폴리오를 다시 구성했습니다. 현재 정기예금과 MMF에만 투자돼 있지만, 이후 다양한 상품에 골고루 투자하게 됩니다. <BR> <BR>자산의 50%는 국내외 주식 상승기에 유망한 ELS에 투자하시길 권유합니다. 주식형펀드(거치식)의 경우 주가가 무조건 올라야 수익이 나는 반면 ELS상품은 주가가 40~50%까지 하락해도 수익이 나는 구조이기 때문입니다. <BR> <BR>ELS는 만기 2~3년제임에도 불구하고 매 3개월 또는 4개월마다 해당 기초자산(주가)를 평가해 일정수준 주가 유지시 제시한 수익을 제공합니다. 또한 펀드가 조기청산이 돼 투자상품이면서 일정부분 유동성도 확보됩니다. 특히 개별종목의 주가에 연계한 ELS에 비해 대표지수연계상품은 수익률은 낮지만 안정성 측면에서 장점이 있습니다.<BR> <BR>해외펀드의 경우 중국본토A주에 투자할 수 있는 중국본토 ETF펀드가 유망합니다. 중국본토 CSI300지수를 추종하는 주식형 펀드인데 최근 4개월 이내 신규 중국본토펀드ETF 평균수익률이 10%(연환산수익률30%)가 넘는 성과를 보여주고 있습니다. <BR> <BR>이외에 자산배분 차원에서 주식시장에 상대적으로 연동되지 않는 원자재펀드와 미래가치가 유망한 금 실물에 적립식으로 투자하는 골드리슈를 포함시켰습니다. 또한 긴급자금 필요에 대비해 정기예금 및 MMF를 5000만원으로 배부했습니다. <BR> <BR>마지막으로 불확실성에 안정적으로 수익을 추구하는 펀드투자는 '적립식펀드'를 권합니다. 지속적인 수입원의 일부를 매월 같은 시기(자동이체를 통해)에 한다면 시장 변동성에 대한 리스크를 가장 효과적으로 대비할 수 있으며, 실제 위기일수록 적립식펀드의 수익률은 거치식 펀드보다 높습니다. 매월 100만원씩 적립하면 연간 누적액은 1200만원이며, 이는 향후 5년후 위험을 낮추며 수익성과를 안정적으로 얻을 수 있는 투자가 될 것입니다. 적립식펀드는 시장정보에 가장 접근하기 쉬운 국내펀드에 투자할 것을 권유해 드립니다.<BR> <BR>김일환 신한은행 PB 여의도센터 팀장<BR> <BR>출처 : http://www.asiae.co.kr/news/view.htm?idxno=2010110808005632879

해당 게시물에 음란물(아동 포함), 도박,광고가 있거나 바이러스, 사기파일이 첨부된 경우에 하단의 신고를 클릭해주세요.

단, 정상적인 게시물을 신고할 시 사이트 이용에 불이익을 받으실 수 있습니다.

마징가x 님의 최근 커뮤니티 글.

댓글 0개

- 베스트 댓글안 개 비

- 11-09 12:37 (116.32.180.220)

- 난....이런게 너무약해.....

아.....어지러워...@,.@

Copyright Luckyworld.net All rights reserved.